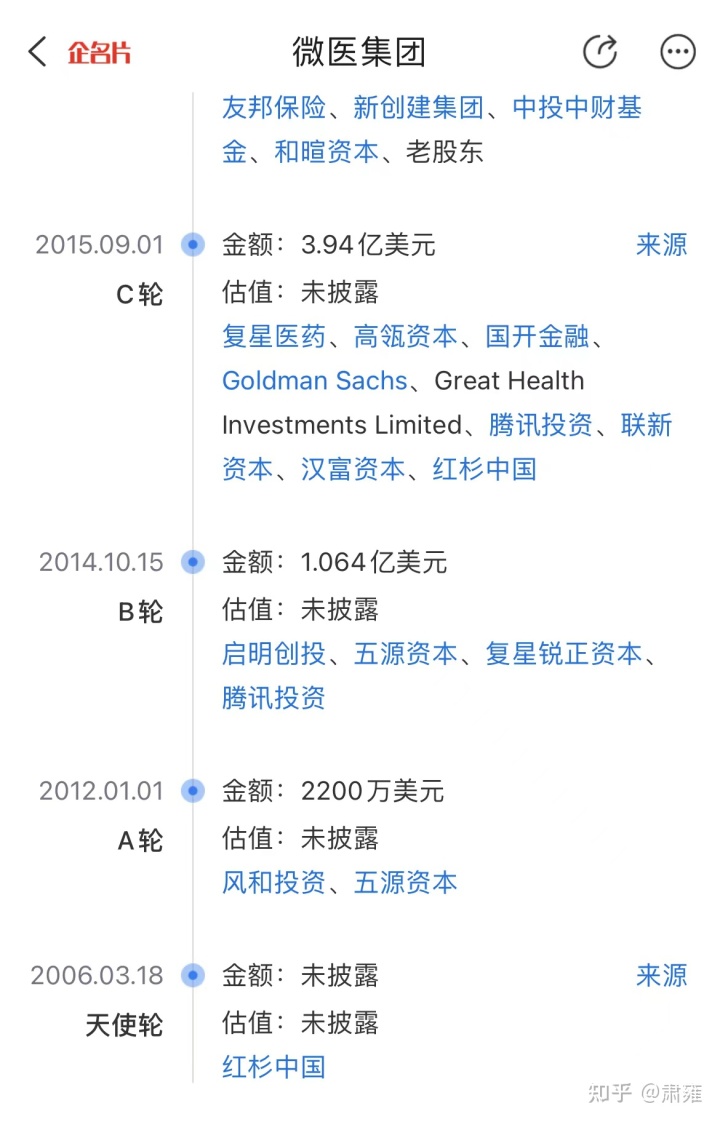

一、公司简介

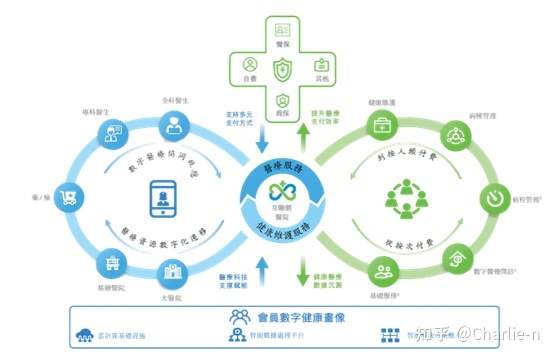

微医的产品结构分为医疗服务和健康维护服务两类在线问诊就诊范围,通过连接医院,提供线上线下一体化的咨询、诊断和治疗服务(不能在线确诊),并提供医保+商保支付方式。

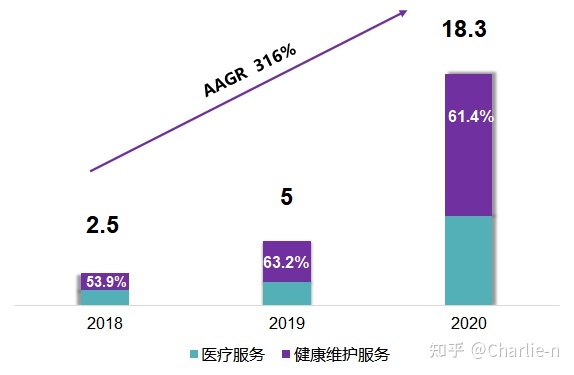

二、业务介绍:健康维护收入是最大收入来源(61.4% 2020年)

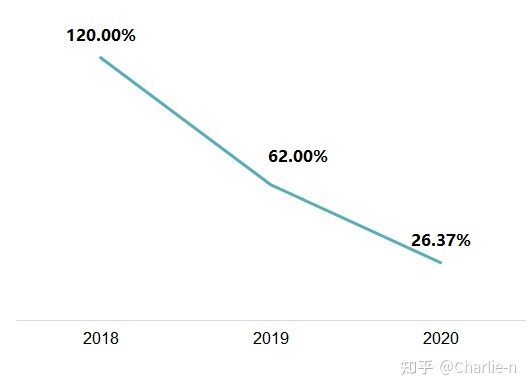

(1)微医分为医疗服务和健康维护服务两大块收入。近三年年均增长率达到316%。2020年收入达到18.3亿人民币。健康维护服务是公司的第一收入来源,近三年呈现占比扩大趋势

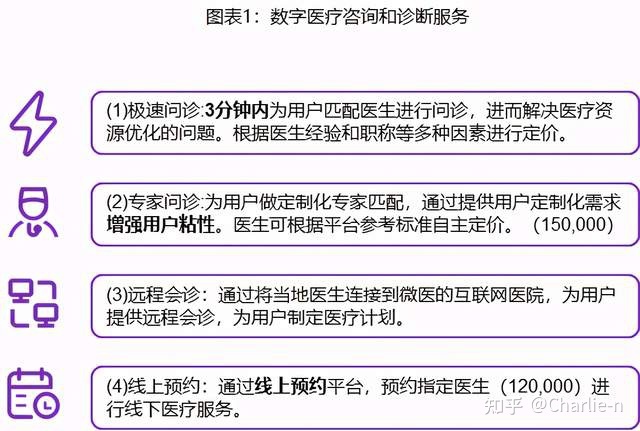

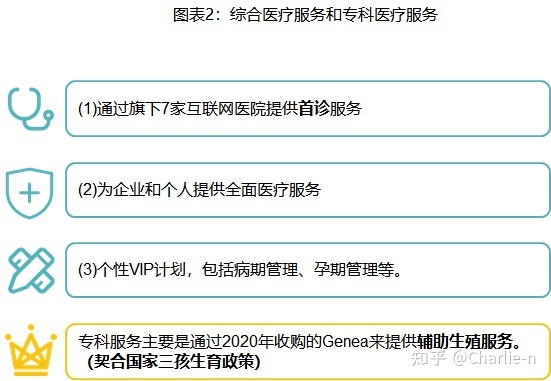

(2)医疗服务:包括在线问诊及线下的专科医疗服务

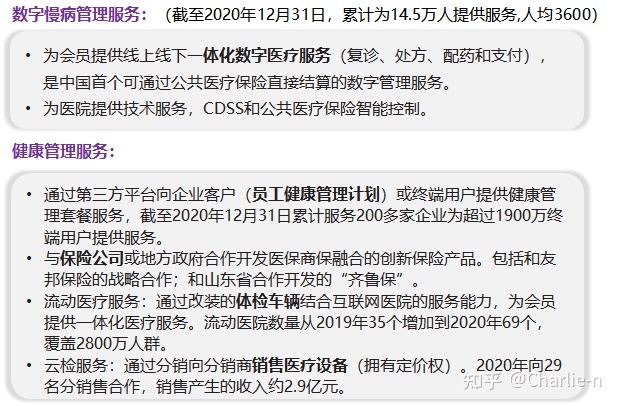

(3)健康维护服务:包含数字慢病管理服务和健康管理服务两部分

三、产品/服务解决的需求

(1)消费者:为消费者提供结合线上线下问诊的就医体验,绿色就医通道,创新支付方式(数字医疗服务的医保、商保结算)

(2)服务提供方:缓解医疗机构拥挤,医疗资源下沉(CDSS),为医疗决策者提供发展机会。

(3)支付方:提高医保基金使用效率,提高商业保险渗透率。

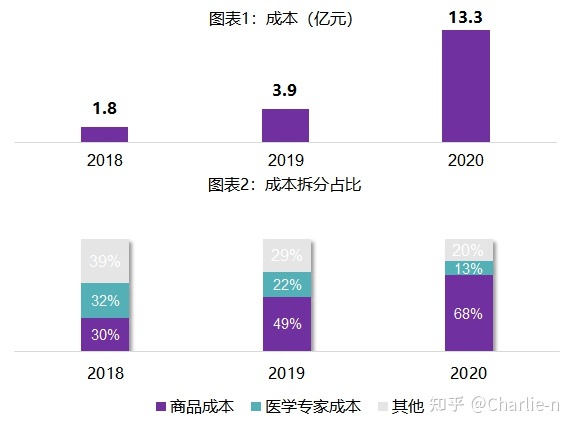

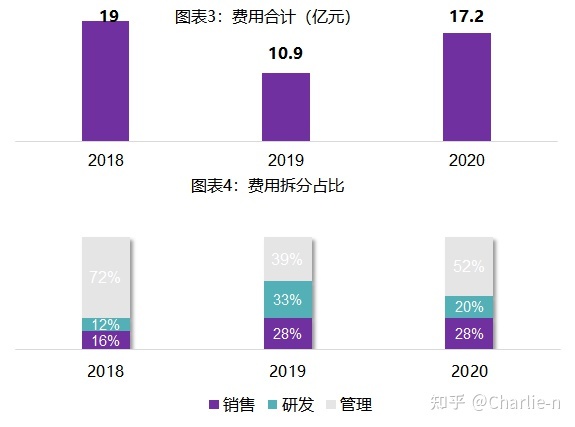

四、成本/费用:商品成本为主要成本,2020年68%

销售费用使用有效率提升

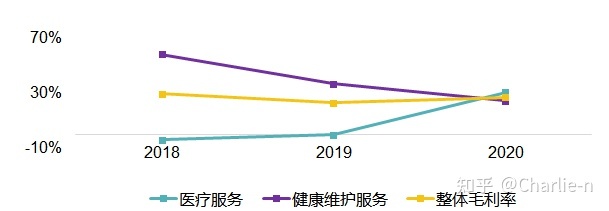

五、毛利率:2020年医疗服务毛利率显著提升

2020年医疗服务毛利率显著提升,由2019年-0.2%提升至31.1%。是由于起步阶段建立互联网医院及招募医师产生了重大成本。

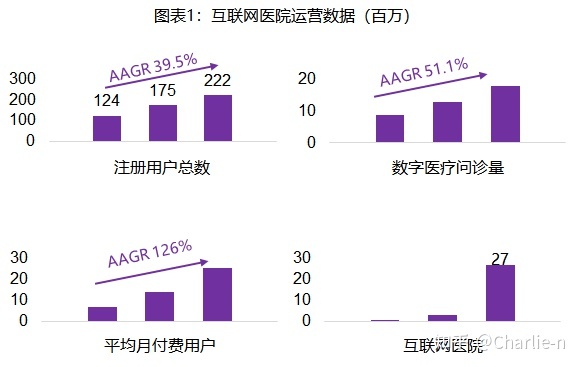

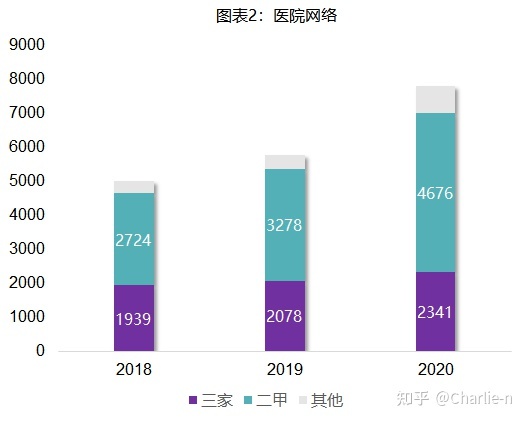

六、运营-渗透率不断提升,2020年底覆盖95%三甲医院

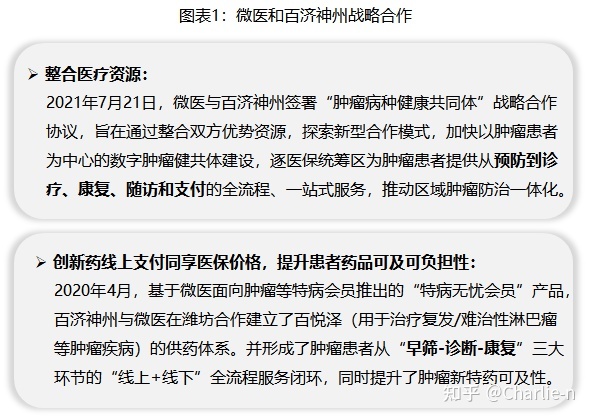

七、战略合作:和药企与医院合作整合医疗资源及开展创新支付

(1)和肿瘤创新企业百济神州达成战略合作,向肿瘤细分领域布局应对平安好医生

(2)与广州微医互联网医院达成合作在线问诊就诊范围,共同打造互联网中医医联体

八、竞争壁垒:

本来想说微医是在线问诊龙头,整合了超过8000家医院资源,在线问诊2020年达到1800万,5万/天。但是看了京东健康2021年业绩报告,整合了15000家医院,日均问诊达到了19万,又但是微医的招股书数据截止是,这一年不知道微医怎么样了呢。

九、最新动态

(1)创新支付:公益基金

万向集团携民生通惠公益基金会(以下简称“通惠基金会”)以“爱心券”义诊补贴的形式,向正奋战在微医线上平台,为上海民众义诊的专家提供爱心补助。

公开资源整理,不构成任何建议。

鄂ICP备2024042591号-1

鄂ICP备2024042591号-1

工商网监 电子标识

工商网监 电子标识